Η διαρροή των Panama Papers αποκάλυψε, αν όχι το ίδιο το γεγονός, την έκταση της φοροδιαφυγής / φοροαποφυγής και του σαθρού καθεστώτος λειτουργίας των φορολογικών παραδείσων, στους οποίους δεν υπάρχει δικαιοδοσία ελέγχου και επιβολής του νόμου. Στα Panama Papers εμπλέκονται μεγιστάνες, πολυεθνικές και εξέχοντα πολιτικά πρόσωπα. Τι γίνεται όμως με αυτούς που τους ελέγχουν; Η παρούσα αποκαλυπτική έρευνα, που στην Ελλάδα δημοσιεύει αποκλειστικά το tvxs.gr, παρουσιάζει αποδείξεις για την εμπλοκή σε φορολογικούς παραδείσους και τον αδιαφανή τρόπο λειτουργίας των τεσσάρων μεγαλύτερων εταιρειών ορκωτών λογιστών του κόσμου. Πρόκειται για τις «The Big Four»: Deloitte, PricewaterhouseCoopers ή PwC, EY (μέχρι πρόσφατα Ernst & Young) και KPMG.

Η έκθεση «The Big four: A study on opacity» (Οι τέσσερις μεγάλοι: Μια έρευνα για την αδιαφάνεια), ανατέθηκε από τους ευρωβουλευτές της Ευρωπαϊκής Αριστεράς (GUE/NGL), που συμμετέχουν στην Εξεταστική Επιτροπή του Ευρωκοινοβουλίου για τα Panama Papers: Fabio de Masi (αντιπρόεδρος της επιτροπής PANA), Matt Carthy, Patrick Le Hyaric, Miguel Urban Crespo, Miguel Viegas, Marina Albiol Guzman, Στέλιο Κούλογλου και Τάκη Χατζηγεωργίου. Πραγματοποιήθηκε από τους Ρίτσαρντ Μέρφι* και Σάιλα Ναόμι Στάουσχολμ* και παρουσιάζεται από επιλεγμένα μίντια, μεταξύ τους και το tvxs.gr, σε αρκετές χώρες του κόσμου. Ενδεικτικά, μεταξύ άλλων μέσων που δημοσιεύουν την έρευνα είναι τα: eldiario.es (Ισπανία), Irish Times (Ιρλανδία), EXPRESSO – ICIJ (Πορτογαλία), Süddeutsche Zeitung (Γερμανία), Bloomberg (ΗΠΑ), pagina 12 (Αργεντινή), Tvxs.gr και Εφημερίδα των Συντακτών (Ελλάδα), Tax Analysts (ΗΠΑ), L’Humanite (Γαλλία), Dagens ETC (Δανία), The Australian (Αυστραλία).

Η εξεταστική επιτροπή του Ευρωκοινοβουλίου για τα Panama Papers, εξέτασε λεπτομερώς το ρόλο που διαδραματίζουν διεθνώς όσοι προάγουν την νομιμοποίηση εσόδων από παράνομες δραστηριότητες, την φοροαποφυγή και την φοροδιαφυγή. Σε αυτούς περιλαμβάνονται νομικοί σύμβουλοι, κτηματομεσίτες, τράπεζες, διαχειριστές πλούτου και σύμβουλους φορολογικών υποθέσεων. Οι τέσσερις μεγάλες λογιστικές εταιρείες ελέγχου είναι σημαντικοί συντελεστές αυτού του συστήματος φοροαποφυγής, ωστόσο, τους επιτρέπεται να λειτουργούν με μυστικότητα, χωρίς να λαμβάνονται μέτρα για την αντιμετώπιση της σύγκρουσης συμφερόντων που δημιουργείται μεταξύ της παροχής υπηρεσιών ελέγχου από τη μία και φορολογικών υπηρεσιών από την άλλη.

Οι Big Four

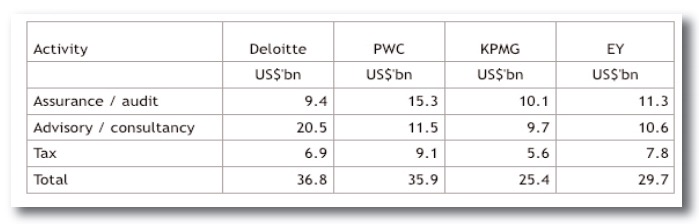

Οι τέσσερις αυτές επιχειρήσεις κυριαρχούν στην αγορά ελέγχου όλων των μεγάλων εταιρειών του κόσμου. Για παράδειγμα ελέγχουν όλες, εκτός από δυο από τις εταιρείες του δείκτη FTSE 100 που είναι εγγεγραμμένες στο Ηνωμένο Βασίλειο. Είναι επίσης και οι ίδιες εξίσου σημαντικές από οικονομική άποψη: Τα συνδυασμένα έσοδά τους ξεπέρασαν τα 120 δισ. ευρώ το 2016. Από το ποσό αυτό, 43 δισ. ευρώ προέρχονται από υπηρεσίες ελέγχου και υπηρεσίας ασφαλείας, 28 δισ. ευρώ από φορολογικές υπηρεσίες και 49 δισ. ευρώ από συμβουλευτικές υπηρεσίες.

Έσοδα ανά δραστηριότητα:

Το 2016 απασχολούσαν συνολικά 887.695 υπαλλήλους, ενώ φαίνεται να λειτουργούν, όπως εκτιμούν οι συντάκτες της έκθεσης, σε 186 περιοχές δικαιοδοσίας. Τα κέρδη είναι εξίσου σημαντικά. Για παράδειγμα ο μέσος εταίρος, μιας από τις τέσσερις επιχειρήσεις, στο Ηνωμένο Βασίλειο, κέρδισε περισσότερα από 500.000 λίρες (625.000 ευρώ) το 2016.

Έχοντας σημειώσει τα παραπάνω, έχει ήδη γίνει αναφορά στα περισσότερα διαθέσιμα οικονομικά στοιχεία για τις εταιρείες αυτές. Και πιο συγκεκριμένα στα στοιχεία που οι ίδιες οι Big Four, θέλουν ο κόσμος να γνωρίζει για τη λειτουργία τους σε παγκόσμιο επίπεδο. Κατά τα άλλα επιδεικνύουν ιδιαίτερες ικανότητες στη δημιουργία αδιαφάνειας και πολύ επιτυχώς αποτρέπουν την δημοσιοποίηση πληροφοριών σχετικά με τον τρόπο που οι ίδιες λειτουργούν. Πράγμα ιδιαιτέρως σημαντικό, καθώς αυτές οι ελεγκτικές εταιρίες διαδραματίζουν ιδιαίτερο ρόλο στην οικονομία μας με δεδομένη την εμπιστοσύνη που τους παραχωρείται για την αποκάλυψη της αλήθειας αναφορικά με τα οικονομικά στοιχεία των εταιρειών και των επιχειρήσεων, τα οποία θα καταθέσουν στις ρυθμιστικές αρχές και τους υποψήφιους επενδυτές.

Το γεγονός ότι διαδραματίζουν σημαντικό ρόλο στην λειτουργία των φορολογικών παραδείσων ή τις περιοχές μυστικής δικαιοδοσίας – όπως αναφέρονται στην παρούσα έρευνα – μόνο προσθέτει ερωτήματα για τις δραστηριότητες αυτών των επιχειρήσεων. Και αυτά αποτελέσαν το αντικείμενο της συγκεκριμένης έρευνας.

Τα βασικά ευρήματα της έρευνας

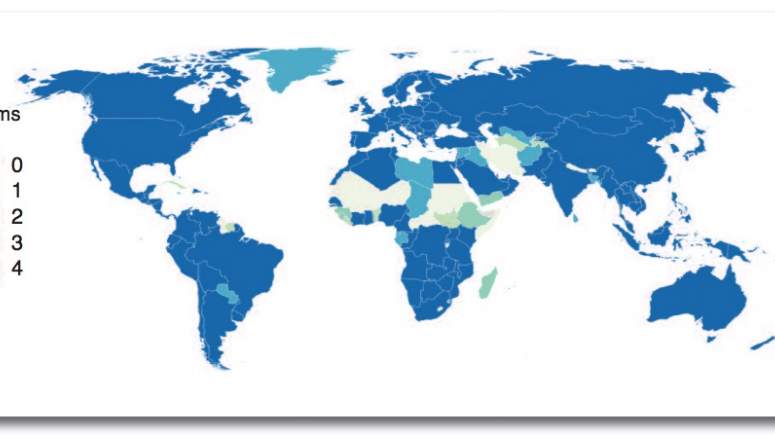

Οι τέσσερις μεγάλες εταιρείες ορκωτών λογιστών δεν αναφέρουν όλες τις περιοχές δικαιοδοσίας τους, αν και η PwC το κάνει σε μεγαλύτερο βαθμό. Διαπιστώθηκε ότι λειτουργούν σε 186 περιοχές με μέσω όρο 3,41 γραφεία στην κάθε μία.

Παρουσία των τεσσάρων εταιρειών ανά χώρα παγκοσμίως:

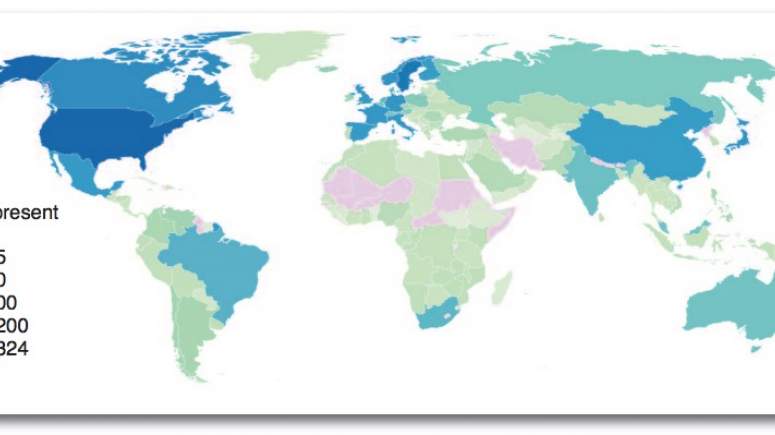

Γραφεία των τεσσάρων εταιρειών ανά χώρα:

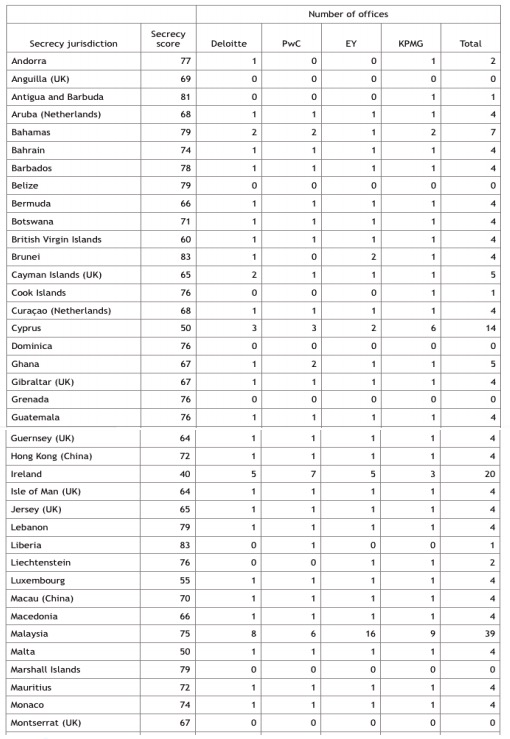

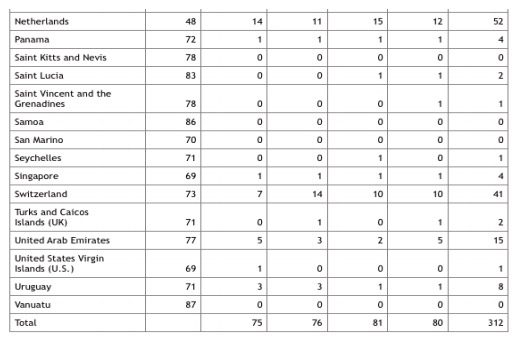

Γραφεία ανά περιοχή δικαιοδοσίας:

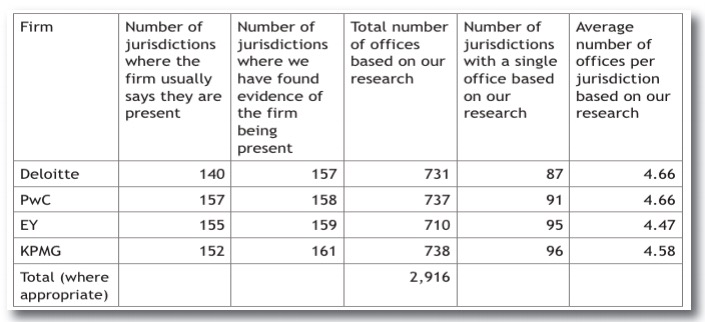

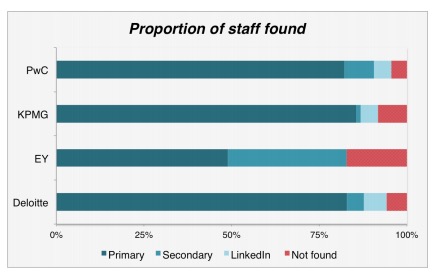

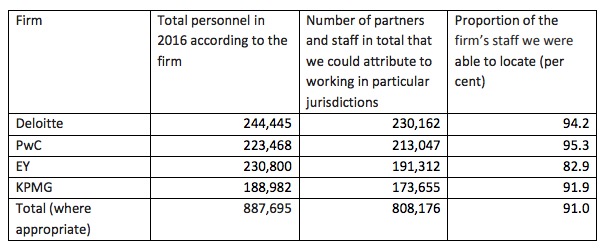

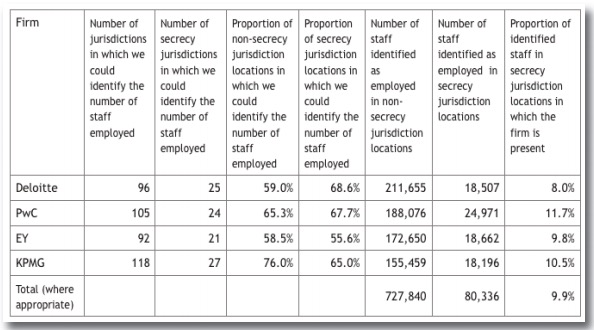

Η έρευνα εντόπισε με διάφορες μεθόδους τις περιοχές όπου εργάζονται 808.176 – το 91% των υπαλλήλων των εταιρειών. Η μικρότερη επιτυχία σημειώθηκε στην ΕΥ (εντοπίστηκε το 82,9%) που φαίνεται να είναι η πιο μυστικοπαθής από τις εταιρείες. Από τις συνολικά 186 περιοχές στις οποίες εντοπίστηκαν οι εταιρείες, οι 43 ήταν μυστικής δικαιοδοσίας.

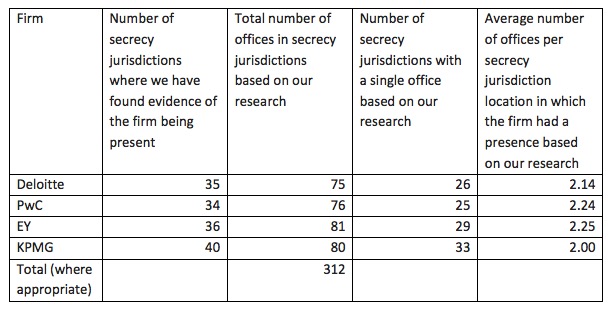

Οι τέσσερις εταιρείες έχουν γραφεία σε 43 από τους 53 φορολογικούς παραδείσους που αναφέρονται στην παρούσα έκθεση. Το 9.9% των εργαζομένων των Big Four που εντοπίστηκαν δούλευαν σε φορολογικούς παραδείσους. Η εταιρεία με το μεγαλύτερο ποσοστό εκπροσώπησης σε τέτοιες περιοχές είναι η KPMG, που εντοπίζεται σε 40.

Παρουσία των εταιρειών σε φορολογικούς παραδείσους:

Αριθμός γραφείων σε φορολογικούς παραδείσους:

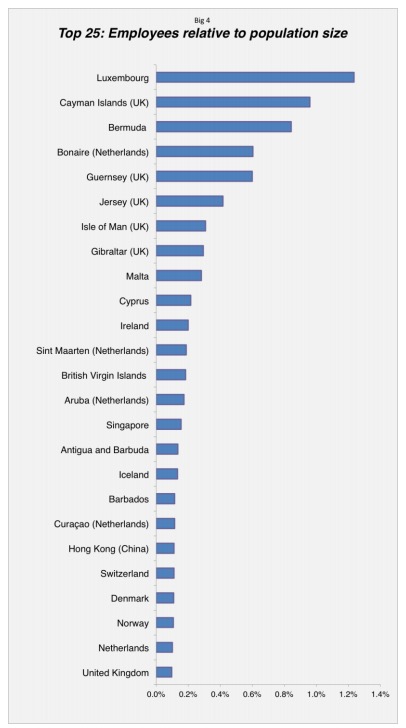

Είναι δύσκολο να προσδιοριστεί με ακρίβεια ο αριθμός των γραφείων που έχει κάθε μία από τις τέσσερις εταιρείες αλλά αυτό που είναι σαφές είναι ότι το μέγεθος των δραστηριοτήτων τους σε μια περιοχή δεν είναι πάντα ανάλογη με τον πληθυσμό της ή το ΑΕΠ της. Οι Big Four έχουν περισσότερο προσωπικό στο Λουξεμβούργο, σε σχέση με το μέγεθος του πληθυσμού του, απ’ ότι σε οποιαδήποτε άλλη χώρα. Τα νησιά Κέυμαν έρχονται δεύτερα σε αυτή την κατάταξη ενώ οι Βερμούδες τρίτες.

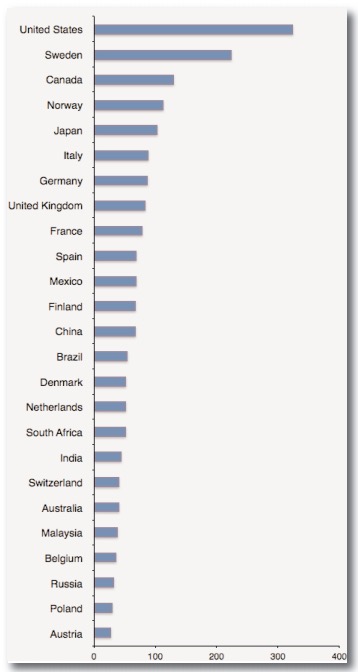

Οι 25 περιοχές δικαιοδοσίας με τα περισσότερα γραφεία:

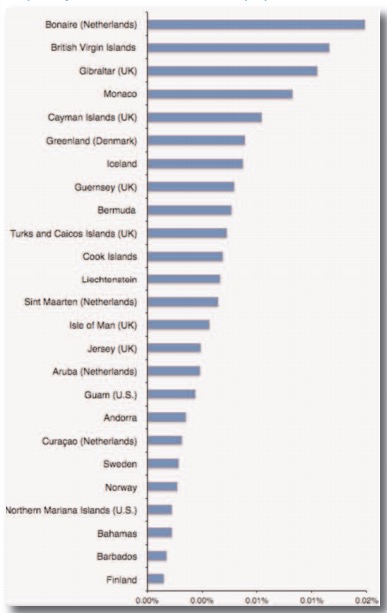

Οι 25 περιοχές με τα περισσότερα γραφεία αναλογικά με τον πληθυσμό:

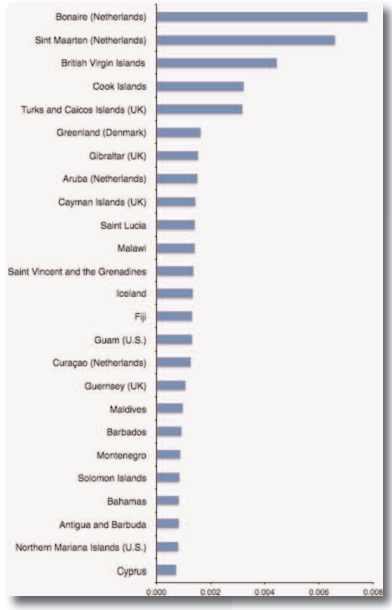

Οι 25 περιοχές περιοχές με τα περισσότερα γραφεία αναλογικά με το ΑΕΠ:

Δεν ήταν δυνατό να εντοπιστεί με ακρίβεια όλο το προσωπικό των τεσσάρων εταιρειών. Στην περίπτωση της EY ήταν δυνατό να εντοπιστεί μόνο το 83% των εργαζομένων. Στην έρευνα που έγινε στη νομική δομή της KPMG δεν ήταν δυνατό να εντοπιστεί ο νόμιμος εκπρόσωπος των γραφείων της σε 55 περιοχές δικαιοδοσίας.

Αριθμός εργαζομένων που εντοπίστηκαν:

Ποσοστό γραφείων με στοιχεία για τους εργαζόμενους:

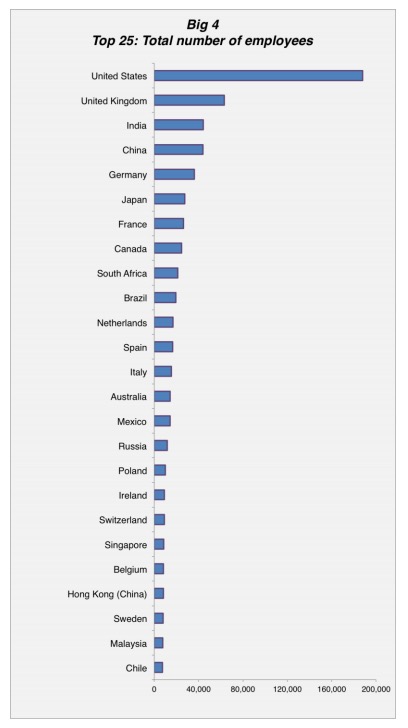

Συνολικός αριθμός εργαζομένων:

Εργαζόμενοι αναλογικά με τον πληθυσμό της χώρας:

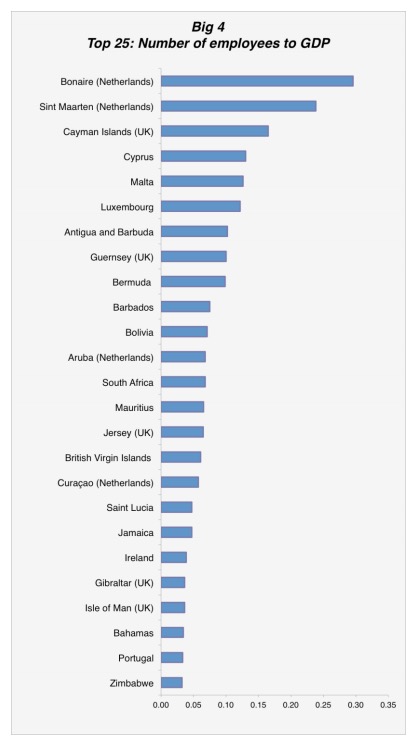

Εργαζόμενοι αναλογικά με το ΑΕΠ της χώρας:

Αριθμός εργαζομένων σε φορολογικούς παραδείσους:

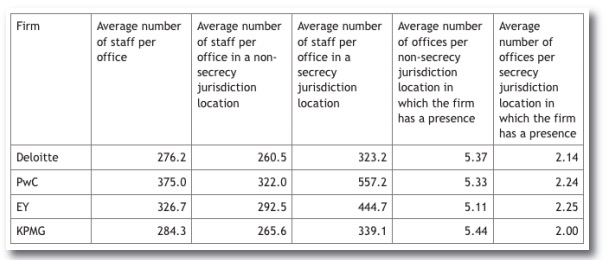

Σύγκριση του αριθμού γραφείων και εργαζομένων σε περιοχές μυστικής δικαιοδοσίας και μη μυστικής δικαιοδοσίας:

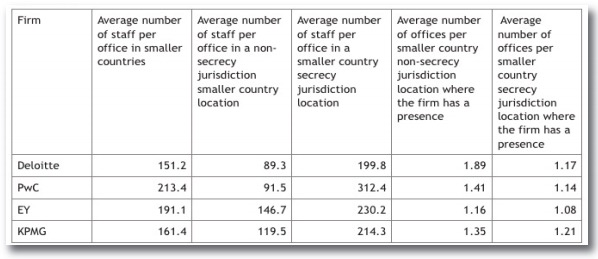

Αριθμός εργαζομένων στις μικρότερες χώρες και φορολογικούς παραδείσους:

Η δομή των εταιρειών

Παρότι οι Big Four έχουν οργανισμούς κεντρικής διοίκησης, και οι τέσσερις επιχειρήσεις ισχυρίζονται ότι είναι δίκτυα ανεξάρτητων οντοτήτων που είναι νομικά ανεξάρτητες η μία από την άλλη. Οι τέσσερις εταιρείες έχουν λοιπόν μια δομή που σε ένα επίπεδο λειτουργεί ως μια ολοκληρωμένη διεθνής εταιρεία και σε ένα άλλο ως εταιρείες που αποτελούνται από πολλές ξεχωριστές νομικές οντότητες που δεν βρίσκονται υπό κοινή ιδιοκτησία αλλά απλώς δεσμεύονται από συμβατικές ρυθμίσεις για να λειτουργούν με κοινά πρότυπα, υπό κοινό εταιρικό όνομα. Η έρευνα τονίζει ότι η δομή που έχουν υιοθετήσει οι τέσσερις εταιρείες επιλέχθηκε για να μπορούν να:

α) μειώνουν το κόστος και τους κανονιστικούς, για τις ίδιες, κινδύνους. Χρησιμοποιώντας την παραπάνω δομή, η δραστηριότητά τους σε κάθε τόπο υπόκειται στις τοπικές ρυθμιστικές αρχές. Αυτό απλοποιεί και περιορίζει τις υποχρεώσεις τους.

β) παρακάμπτουν τους νομικούς, για τις ίδιες, κινδύνους. Διασπώντας την εταιρεία σε νομικά ανεξάρτητα κομμάτια προσπαθούν να μειώσουν τις συνέπειες του νόμου σε περίπτωση αποτυχίας της εταιρείας.

γ) προστατεύουν τους πελάτες τους από τις κανονιστικές έρευνες. Κοινώς τους βοηθούν να αποφεύγουν τους ελέγχους από τις υπηρεσίες που δεν έχουν δικαιοδοσία στις συγκεκριμένες περιοχές, όπου τους παρέχονται οι υπηρεσίες των εταιρειών.

δ) παράγουν αδιαφάνεια για την πραγματική κλίμακα των λειτουργιών τους και των ανταμοιβών που απορρέουν από αυτές

Οι εταιρείες μπορούν να προασπίσουν αυτά τα συμφέροντα επειδή ο κανονισμός των ελέγχων και της λειτουργίας των φορολογικών αρχών παραχωρείται από την ΕΕ στα κράτη μέλη της. Παρ’ όλα αυτά, όπως δείχνει η έρευνα, το σύνολο των υπηρεσιών κυριαρχείται, απ’ ότι φαίνεται, για πρακτικούς σκοπούς, από πολυεθνικές εταιρείες.

Η έρευνα, σημειώνει ακόμη ότι σε μια εποχή που η διαφάνεια θεωρείται θεμελιώδης για τη λογοδοσία είναι αδιανόητο οι κορυφαίες εταιρείες ελεγκτών παγκοσμίως να είναι αδιαφανείς αναφορικά με τις δραστηριότητές τους και να μην παρέχουν ισχύουσες αναφορές για τις δραστηριότητές τους, όταν παίζουν βασικό ρόλο στη ρύθμιση του παγκόσμιου καπιταλισμού.

Τι πρέπει να αλλάξει στη δομή των εταιρειών

Για να αντιμετωπιστούν οι κίνδυνοι που επιβάλλουν αυτές οι δομές στην κοινωνία, η έρευνα προτείνει ότι οι εταιρείες θα πρέπει να λειτουργούν ως εξής:

α) Θα πρέπει ορίζεται ότι υπόκεινται υπό κοινό έλεγχο και, ως εκ τούτου, είναι ενιαίες οντότητες που λειτουργούν ως λογιστικές εταιρείες εντός της Ευρωπαϊκής Ένωσης.

β) Θα πρέπει να έχουν άδεια ως ενιαίες οντότητες που διενεργούν λογιστικούς και φορολογικούς ελέγχους στην Ευρωπαϊκή Ένωση.

γ) Θα πρέπει να απαιτηθεί εν ευθέτω χρόνω να διαχωριστούν εξ’ ολοκλήρου οι ελεγκτικές με τις άλλες υπηρεσίες των εταιρειών αλλά έως ότου αυτό καταστεί δυνατόν, θα πρέπει οι εταιρείες να υποχρεωθούν να διαχωρίσουν τις υπηρεσίες τους σε παγκόσμιο επίπεδο ως προϋπόθεση για να τους χορηγηθεί άδεια παροχής των εν λόγω υπηρεσιών στην ΕΕ.

δ) Πρέπει ως προϋπόθεση για τις άδειες αυτές να απαιτηθεί η κατάρτιση ενοποιημένων οικονομικών καταστάσεων σε παγκόσμιο επίπεδο, οι οποίες θα είναι διαθέσιμες στα δημόσια αρχεία.

ε) Πρέπει να διασφαλιστεί ότι οι εν λόγω ενοποιημένες οικονομικές καταστάσεις περιλαμβάνουν πλήρεις και δημοσιευμένες εκθέσεις ανά χώρα.

Η έρευνα αναπτύσσει λεπτομερώς όλα τα βήματα που πρέπει να γίνουν, ώστε οι εταιρείες αυτές, τόσο οι τέσσερις μεγάλες, όσο και οι μικρότερες αντίστοιχες, να υπόκεινται στον κοινωνικό έλεγχο. Και τα ερωτήματα που πρέπει να μπορούν να απαντηθούν είναι τα εξής: Ποιες είναι αυτές οι εταιρείες; Που είναι; Πως διοικούνται; Ποιος τις διοικεί; Ποιο είναι το ισοζύγιο των δραστηριοτήτων τους; Ποια είναι η κλίμακα των δραστηριοτήτων τους σε περιοχές μυστικής δικαιοδοσίας; Τι πόρους έχουν διαθέσιμους για τη διαχείριση των δικών τους κινδύνων;

* Ο Ρίτσαρντ Μέρφι είναι Καθηγητής Πρακτικής στην Διεθνή Πολιτική Οικονομία του Σίτι, Πανεπιστήμιο του Λονδίνου. Είναι ορκωτός λογιστής του Ηνωμένου Βασιλείου και ιδρυτής του Δικτύου Φορολογικής Δικαιοσύνης και διευθυντής του Tax Research UK. Η Σάιλα Ναόμι Στάουσχολμ είναι υποψήφια διδάκτωρ της Διεθνούς Πολιτικής Οικονομίας στο Business School, της Κοπεγχάγης, που είναι συνδεδεμένο με το πρόγραμμα της ΕΕ, Horizon 2020, για την καταπολέμηση της φορολογικής απάτης και την ενδυνάμωσης των ρυθμιστικών αρχών.

Via : tvxs.gr